32. ARRENDAMIENTO FINANCIERO.

32.1 CONCEPTO Y NATURALEZA JURIDICA

32.2 MERCANTIBILIDAD DEL ARRENDAMIENTO FINANCIERO

32.3 ELEMENTOS PERSONALES DERECHOS, OBLIGACIONES Y RESPONSABILIDADES

32.4 ESTUDIO DE LOS PAGARES EMITIDOS EN EL ARRENDAMIENTO FINANCIERO

32.5 OPCIONES TERMINALES

32.6 ASPECTOS FISCALES DEL ARRENDAMIENTO FINANCIERO

Jurisprudencias

Esquematización Gráfica.

Video Explicativo.

Video Explicativo.

32. ARRENDAMIENTO FINANCIERO.

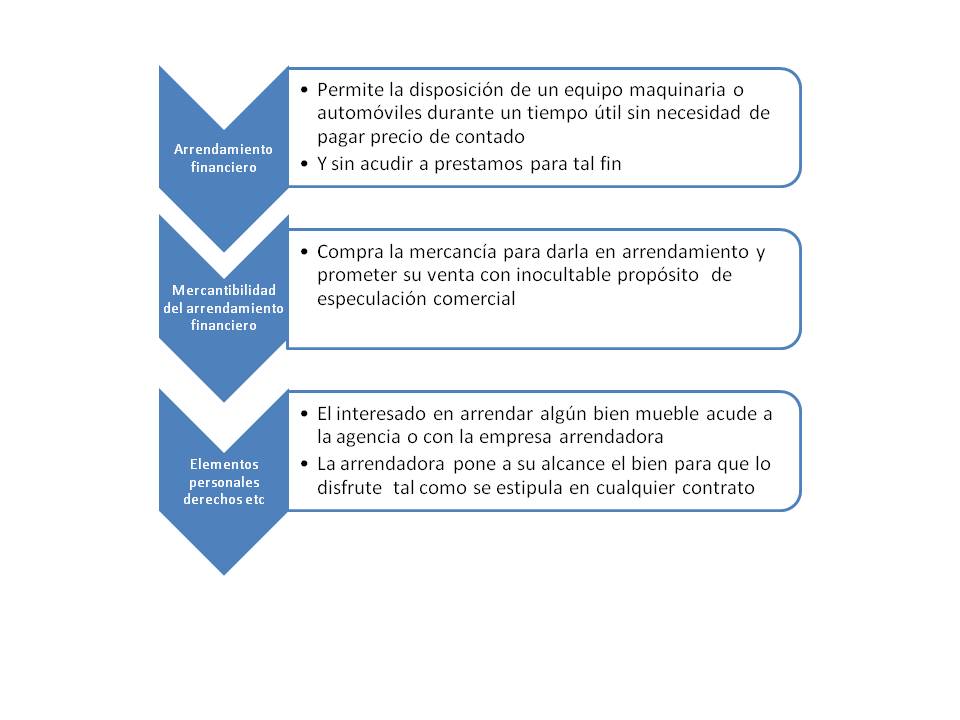

32.1 CONCEPTO Y NATURALEZA JURIDICA.

Este contrato apareció a mediados del siglo pasado en los Estados Unidos de América como forma de permitir a las empresas industriales, agrícolas y comerciales de todo tipo, así como a los no comerciantes la disposición de un equipo, maquinaria o aparato o automóviles solo durante una vida útil sin necesidad de pagar su precio de contado sin acudir a prestamos para tal fin.

Este contrato involucra 2 o incluso 3 relaciones jurídicas diversas.

32.2 MERCANTIBILIDAD DEL ARRENDAMIENTO FINANCIERO.

En realidad la empresa intermediaria deviene en la operación, compra la mercancía para darla en arrendamiento y prometer su venta con inocultable propósito de especulación comercial por otra parte si como arrendador a parece el propio fabricante o proveedor habitual por hipótesis es titular de una negociación mercantil y de este modo tampoco suscita problema alguno de calificación de mercantil que deba atribuirse al contrato.

32.3 ELEMENTOS PERSONALES DERECHOS, OBLIGACIONES, Y RESPONSABILIDADES.

A) El empresario comercial o el particular interesado en usar un bien mueble se dirige a una empresa la arrendadora misma que hecho los estudios financieros respectivos, lo compra con el único fin de permitir su uso al futuro arrendatario

B) Se celebra el contrato que nos ocupa, en cuyos términos la arrendadora pone el bien a disposición del arrendatario para que lo use y en su caso lo disfrute tal como se estipula en cualquier contrato de arrendamiento si bien con la inclusión de un segundo contrato que es la promesa unilateral de venta que a favor del arrendatario formula la propietaria arrendadora del bien

C) Se estipula también que transcurrido el plazo forzoso del arrendamiento el inquilino tendrá ante si 3 alternativas

- 1 la compra del bien mediante el pago de una suma de ordinario reducida pues las rentas pagadas se computan a cuenta del precio

- 2 la prorroga del arrendamiento en cuyo caso el importe de las nuevas rentas se deduce considerablemente dentro de las anteriores por la razón ya mencionada y al vencer la prorroga volverán a presentarse estas tres alternativas

- 3 La devolución de la cosa a la arrendadora para que proceda a su venta y posterior reparto del precio entre ambos

32.4 ESTUDIOS DE LOS PAGARES EMITIDOS EN EL ARRENDAMNIENTO FINANCIERO.

La arrendataria debe suscribir a favor de la arrendadora financiera uno o mas pagares con un importe total que corresponda al precio de la operación en concepto de renta global a condición de que los vencimientos no sean posteriores al plazo del arrendamiento y de que se haga constar en los mismos su procedencia a efecto de que sean plenamente identificables con lo cual de paso asume el carácter de títulos causales y con ello se apartan de la calidad especifica de abstracción propia de estos documentos

La transmisión de los mismos implica el traspaso de la porción correspondiente de los derechos derivados del contrato y demás accesorios si bien la suscripción y entrega de estos pagares no se considera como el pago de la contraprestación ni sus parcialidades

32.5 OPCIONES TERMINALES.

AL concluir el plazo del vencimiento del contrato una vez que se haya cumplido todas las obligaciones la arrendataria debe adoptar algunas de las siguientes opciones terminales

1 la compra de los bienes a un precio inferior a su valor de adquisición que quedara fijado en el contrato en caso de que no se haya fijado el precio debe ser inferior al valor del mercado a la fecha de compra conforme a las bases que se establezcan en el contrato

2 la prorroga del plazo para continuar con el uso o goce temporal mediante el pago mediante el pago de una renta inferior a los pagos periódicos que venían haciendo conforme a las bases que se establezcan en el contrato

3 La participación con la arrendadora financiera en el precio de la venta de los bienes a un tercero en las proporciones y términos que se convengan en el contrato

32.6 ASPECTOS FISCALES DEL ARRENDAMIENTO FINANCIERO.

Entre los atractivos que ofrece este contrato no es el menos interesante el relativo al tratamiento fiscal que nuestras leyes le dispensan pues facultan al arrendatario para mor tizar aceleradamente el valor de los bienes si duda ante la consideración en verdad cercana ala realidad de que dicho arrendatario considera los bienes como de su propiedad desde el primer momento.

Claro es que habrá que ajustarse a específicas disposiciones fiscales con arreglo a la naturaleza de los bienes inmuebles, automóviles intangibles.

Registro No. 209921, Localización: , Octava Época, Instancia: Tribunales Colegiados de Circuito, Fuente: Semanario Judicial de la Federación, XIV, Noviembre de 1994, Página: 413,

Tesis: I. 1o. C. 85 C, Tesis Aislada, Materia(s): Civil

ARRENDAMIENTO FINANCIERO. LA CARGA FINANCIERA SI ES SUSCEPTIBLE DE GENERAR INTERESES MORATORIOS.

Del artículo 25 de la Ley General de Organizaciones y Actividades Auxiliares de Crédito se obtiene que en el arrendamiento financiero el capital o monto de la operación se integra por el valor de adquisición del bien a arrendar, las cargas financieras y los demás accesorios que convengan los contratantes; de tal manera que la carga financiera, identificada en la práctica comercial como intereses y calculada sobre el valor de adquisición del bien objeto del arrendamiento, sí es susceptible de generar intereses moratorios, sin que ello implique contravención al artículo 363 del Código de Comercio, el cual establece que los intereses vencidos y no pagados no generan intereses, en virtud a que tal concepto no constituye propiamente un interés adicional al monto de la operación sino una parte del mismo que se integra por los gastos que eroga la arrendadora al constituirse como intermediaria acreditante y por la ganancia o premio que tiene derecho a percibir, dada su propia naturaleza de sociedad mercantil. PRIMER TRIBUNAL COLEGIADO EN MATERIA CIVIL DEL PRIMER CIRCUITO. Amparo en revisión 1571/94. Fina Rent, S.A. de C.V. 4 de octubre de 1994. Unanimidad de votos. Ponente: Luz María Perdomo Juvera. Secretario: Juan José Olvera López.

Registro No. 212968, Localización: , Octava Época, Instancia: Tribunales Colegiados de Circuito, Fuente: Semanario Judicial de la Federación, XIII, Abril de 1994, Página: 441, Tesis: I.3o.C.682 C, Tesis Aislada, Materia(s): Civil.

SUSPENSION DE PAGOS. LOS BIENES PROVENIENTES DE ARRENDAMIENTO FINANCIERO PUEDEN EXCLUIRSE DEL PROCESO DE.

No puede considerarse que un contrato de arrendamiento financiero tenga la característica de un crédito, pues tal contrato tiene como finalidad el arrendamiento de un bien y aun cuando en ese documento se contemple la posibilidad de transferir los derechos de propiedad de los bienes arrendados, si no se advierte que la arrendataria se hubiere acogido a tal supuesto, y en cambio sólo opta propiamente por un arrendamiento puro y simple, tales circunstancias imponen la observancia de lo establecido en los artículos 158 y 159 de la Ley de Quiebras y Suspensión de Pagos; esto es que ante la ausencia de la transferencia de propiedad de los bienes arrendados, sí pueden separarse éstos de la masa de la quiebra, mediante la demanda o acción de separación. TERCER TRIBUNAL COLEGIADO EN MATERIA CIVIL DEL PRIMER CIRCUITO. Amparo en revisión 253/94. Arrendadora Banobras, S.A. de C.V. 3 de marzo de 1994. Unanimidad de votos. Ponente: Manuel Ernesto Saloma Vera. Secretario: Vicente C. Banderas Trigos. Precedente: Amparo en revisión 26/79. Kari Ludwig Parcht. 25 de junio de 1979. Unanimidad de votos. Ponente: Genaro David Góngora Pimentel. Secretario: Guillermo Campos Osorio. Nota: Por ejecutoria de fecha 9 de agosto de 2000, la Primera Sala declaró inexistente la contradicción de tesis 5/2000-PS en que participó el presente criterio.

Registro No. 231189, Localización: , Octava Época, Instancia: Tribunales Colegiados de Circuito, Fuente: Semanario Judicial de la Federación, I, Segunda Parte-1, Enero a Junio de 1988, Página: 205, Tesis Aislada, Materia(s): Civil

CONTRATO DE ARRENDAMIENTO FINANCIERO. CONSENTIMIENTO TACITO.

La empresa arrendadora cumplió voluntariamente con el contrato de arrendamiento financiero, ya que tácitamente y con hechos expresó su consentimiento para realizar en favor de su contraria lo estipulado en el contrato, de ello se sigue que se actuó de acuerdo con los artículos 1803,1868, 1869 y 1870 del Código Civil del Distrito Federal, dado que el consentimiento para cumplir, se manifestó no sólo de manera tácita sino expresa al cubrir parte de las obligaciones que implícitamente adquirió al momento de celebrar el mismo, sin que tenga relevancia que en el precitado contrato no se mencionara con exactitud a la empresa proveedora porque la hermenéutica jurídica indica que para la interpretación de los contratos debe estarse, a la ejecución voluntaria de los mismos. TERCER TRIBUNAL COLEGIADO EN MATERIA CIVIL DEL TERCER CIRCUITO. Amparo directo 128/88. Burroghs, S.A. de C.V. 13 de abril de 1988. Unanimidad de votos. Ponente: María de los Angeles E. Chavira Martínez. Secretaria: Martha Muro Arellano.

Registro No. 239414 , Localización: , Séptima Época, Instancia: Tercera Sala, Fuente: Semanario Judicial de la Federación, 217-228 Cuarta Parte, Página: 29, Tesis Aislada, Materia(s): Civil.

ARRENDAMIENTO FINANCIERO. ES UN CONTRATO DE NATURALEZA MERCANTIL.

El arrendamiento financiero aunque es una operación compleja puesto que participa de las notas características de una operación de crédito, del arrendamiento y de la compraventa, o sea que se compone de elementos diversos, debe considerarse como un contrato mercantil, dado que es claro el propósito de lucro que persigue el arrendador quien obtiene rendimientos del capital que invierte en el financiamiento, lo que hace que tenga las características del acto mercantil a que alude el artículo 75, fracciones I, II, V, VII y XIII del Código de Comercio; por ende, es diferente del arrendamiento civil, liso y llano o tradicional y de la compraventa en abonos; así que, no obstante las semejanzas o identidades parciales, no puede ser subsumido o absorbido por tales figuras clásicas o tradicionales. Amparo directo 12098/84. Salomón Issa Murra y Combugas, S.A. 19 de febrero de 1987. Unanimidad de cuatro votos. Ponente: Jorge Olivera Toro. Secretario: Waldo Guerrero Lázcarez. Genealogía: Informe 1987, Segunda Parte, Tercera Sala, tesis 353, página 253.

Registro No. 239415 , Localización: , Séptima Época, Instancia: Tercera Sala, Fuente: Semanario Judicial de la Federación, 217-228 Cuarta Parte, Página: 29, Tesis Aislada, Materia(s): Civil

ARRENDAMIENTO FINANCIERO. OPERACION COMPLEJA QUE PARTICIPA DE NOTAS DIVERSAS.

El arrendamiento financiero es una operación compleja puesto que participa de las notas características de una operación de crédito, del arrendamiento y de la compraventa, pues requiere de una erogación del arrendador quien mediante el pago de prestaciones periódicas concede el uso temporal de los bienes que adquiere y, además, se puede pactar la venta de esos bienes para cuando termine el arrendamiento. Esto quiere decir que, como la connotación de la palabra, se compone de elementos diversos, o sea que es producto de una combinación entre esos tipos de contratos con los que tiene aparente similitud y, por ello, se presta a confundirlo con tales figuras; pero es innegable que cuando se celebra con una compañía arrendadora, en el itercontractus, hay un financiamiento del arrendador, ya sea que directamente pague el monto del precio de los bienes al proveedor, o que se le entregue al arrendatario, para que éste a su vez haga el pago correspondiente al proveedor. Amparo directo 12098/84. Salomón Issa Murra y Combugas, S.A. 19 de febrero de 1987. Unanimidad de cuatro votos. Ponente: Jorge Olivera Toro. Secretario: Waldo Guerrero Lázcarez. Nota: En el Informe de 1987, la tesis aparece bajo el rubro "ARRENDAMIENTO FINANCIERO. ES UNA OPERACION COMPLEJA QUE PARTICIPA DE NOTAS DIVERSAS.".

Esquematización Gráfica.

Video Explicativo.